授業ブログ、第7回目です。

今回のテーマは「資金調達」。

いくら優秀な人が素晴らしい手腕で会社を経営しようとしても、

お金がなければ始まりません。

我々が生きていくのにお金が必要であるように、

会社もまた生きていくためにお金が要ります。

その大切なパーツをどのように集めるのか、今回も学んで行きましょう!

<記事内の色分けについて>

●オレンジ

講義中、学生の方々に言葉の意味・意義に関する質問を投げかけています。

視野を広げてくれる回答も多いかと思いますので、ぜひご参照ください。

●ブルー

講義の本軸に加え、ポイントや補足として平山がお話した内容になります。

多少口語的ですが、“授業”の臨場感を味わっていただければと思います。

【前回までの授業の大まかなまとめ】

会社という「法人」自体は自分で物事を考えることができない。

→なぜなら存在しないから。

結局は人が考え、意思決定をし、会社の経営をしていかなければならない。

自然人とは独立した存在として会社を作ることに意義がある。

※人の集合体に独立した人格を与えるってところが、会社法ないしは会社の意義。

そして、「法人」の意思決定をするための「機関」が必要。

これが、今までの主な講義内容。

会社を効率的に、適法に動かしていくための仕組みがコーポレートガバナンス。

現在も試行錯誤しながら制度が作られている(基本的には、権限を分掌して監督する。)。

第2回

【設立とは】

会社の誕生段階のはなし。

株式会社の設立とは、発起人が発起人が中心となってグループを形成し、

(設立の準備をした後で)法人格を取得して株式会社として成立すること。

法人格の取得時期は、設立の登記時(会社法49条)。

|

人の権利能力獲得は出生時(民法3条)、

ただし成人するまでは行為能力が制限される。

⇒人は生まれた瞬間に“人として”その場に存在しているので、その瞬間に権利能力を認めることができる。ただ前述したように、会社は存在しない。実体のないもの・存在しないものというのは、人によって認識等が異なる可能性がある。

実在しないものに人格を与えるわけだから、会社を作るには頭の中で考えるだけではなく、「登記」することで、誰でもわかる状態にする必要がある。だから会社法上、登記した瞬間に法人格を取得できることにしている!

【設立手続に関連して「仮装の払込み」についての規制】

会社財産保護の必要

払込みを偽装しても、会社財産は増加しないため、

出資の履行があったことにはならない。

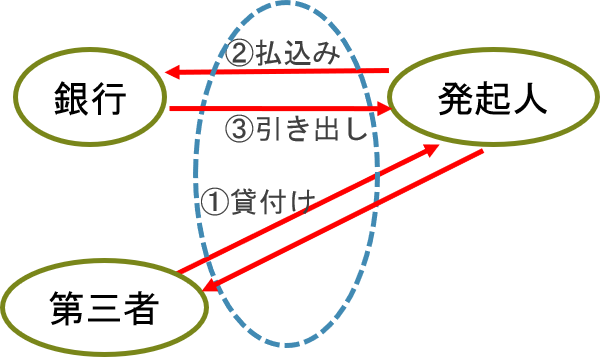

代表的な払込みの偽装方法とされるのが、「預合い」、「見せ金」の2つ。

①預合い(法律で禁止されている)

発起人が払込取扱機関(銀行)の役職員と通謀して、払込取扱機関から借入れをしてそれを払込みに充てるが、借入を返済するまでは預金を引き出さないことを約束する行為(会社法965条で禁止。5年以下の懲役等)。

|

②見せ金(判例上無効とされている)発起人が

払込取扱機関以外の者から借り入れた金銭を株式の払込みに充て、

会社の成立後にそれを引き出して借入金の返済に充てる行為。

|

※現在では1円の資本金で会社が作れるので、普通の株式会社でおこなう意味はほとんどない。しかし、資本金が要件とされる会社(最低資本金が要求される会社)では今でもおこなわれることがあり、これは会社法で禁止されている行為ではない。

ただし、全体としてみれば、会社がすぐに使えるお金がないために、資本金として振り込んだ意味が無い。かつて裁判所が無効と判断したこともある(判断基準が難しい、②から④までにかかった期間、本当に資本金を多めに見せるためにとった手続きなのか?)。

第3回

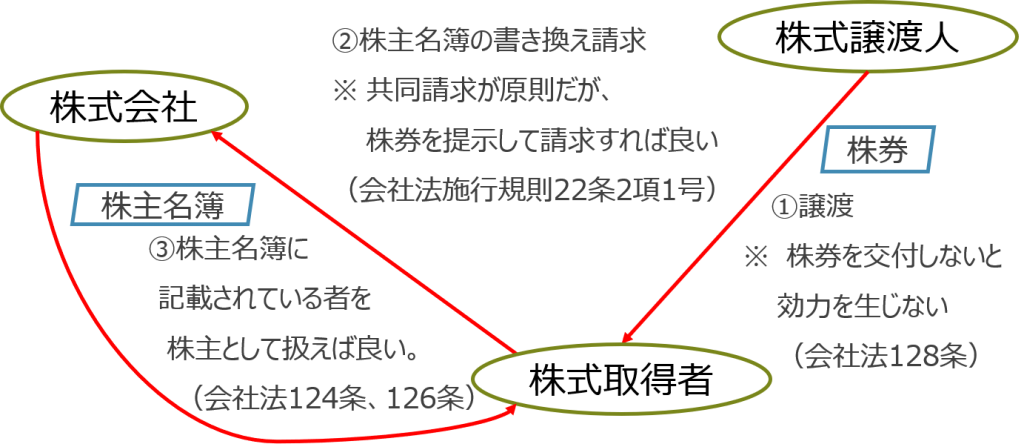

【株主名簿と株券】

<株券発行会社の場合> |

※譲渡制限会社の場合、原則会社の承認手続きが必要。

※ただし、株券不発行会社が原則となった現在、

「株主名簿」の重要性が高くなった。

基本的に全株式、一株一株の持つ価値は同じもの。

あなたの持っている一株と私の持っている一株は全く一緒で価値も同じ。

そうした結果、何ができるかというと・・・

⇩

会社はお金を集めるとき、資本金というかたちで出資をつのる。

出資者から「やっぱりやめた、お金返して!」と言われてしまうと困る。もし出資したお金を返してもらいたい場合には、その出資したお金と引き換えに手に入れた株を誰かに売ればいい。誰かに売るということをもって、自分が出資したお金を回収するという作業が可能。

第4回

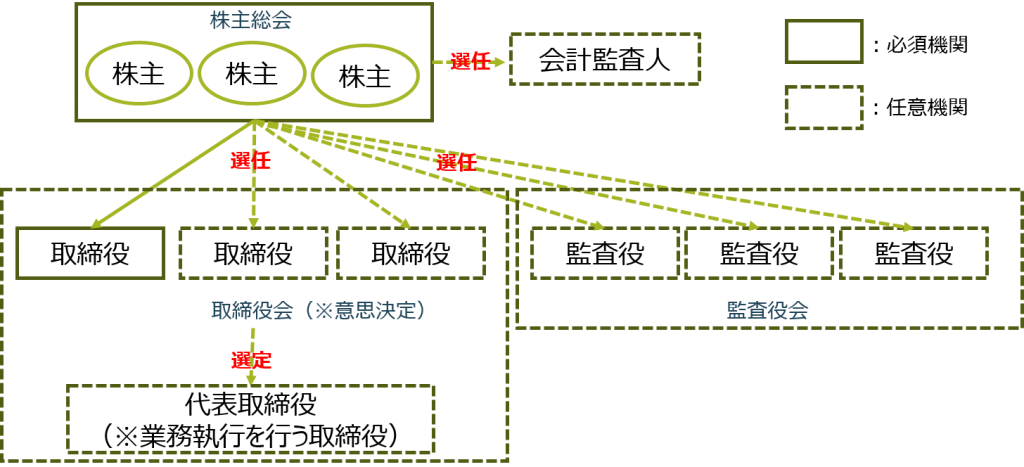

【「機関」の設置についての一覧】

それぞれの条文をたどると、以下のような整理になる(改正前平成26年時点)。

| 大会社(会計監査人設置義務) | 非大会社 | |

| 公開会社 (取締役会設置義務) |

株主総会+取締役会+監査役会+会計監査人 株主総会+取締役会+三委員会+会計監査人 |

株主総会+取締役会+監査役 株主総会+取締役会+監査役会 株主総会+取締役会+監査役+会計監査人 株主総会+取締役会+監査役会+会計監査人 株主総会+取締役会+三委員会+会計監査人 |

| 非公開会社 | 株主総会+取締役+監査役+会計監査人 株主総会+取締役会+監査役+会計監査人 株主総会+取締役会+監査役会+会計監査人 株主総会+取締役会+三委員会+会計監査人 |

株主総会+取締役 株主総会+取締役+監査役 株主総会+取締役+監査役+会計監査人 株主総会+取締役会+会計参与 株主総会+取締役会+監査役 株主総会+取締役会+監査役会 株主総会+取締役会+監査役+会計監査人 株主総会+取締役会+監査役会+会計監査人 株主総会+取締役会+三委員会+会計監査人 |

※さらに任意で会計参与の設置ができる

※機関設計の自由度:公開会社<非公開会社

→株式の譲渡を通じて株主が頻繁に交代することが予定され、

個々の株主が業務執行者を十分に監視することが期待できない。

業務執行監視のための取締役会の設置が義務付け。

※機関設計の自由度:大会社<非大会社

→→会計監査人の設置が義務付け。会社債権者保護。

※会社法上、機関設計に関するメニューは豊富。どういった形で会社の機関を設計するかも自由。会社を作った瞬間に、すべての機関をフルコースで設置することも可能だが、あまりする必要もない。…といっても⇧の図のように、ある程度の大きさの会社となると設置が強制されるものもある。

なぜこんなに多くの機関があるのかというと、代表取締役や取締役が暴走する可能性があるから。それを止めるために牽制を働かせることが必要であり、大きな会社は規模に応じた機関を設置して、きちんと監視役を置いてください、ということ。

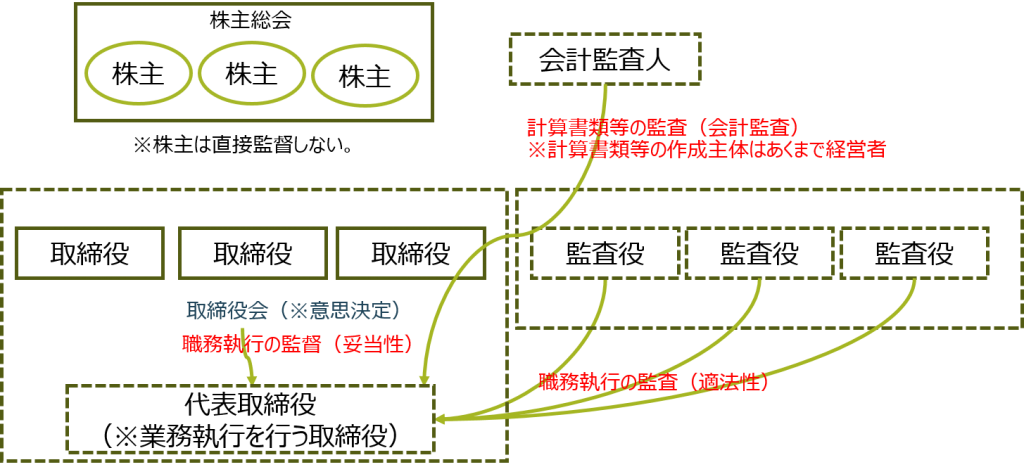

【取締役会設置会社:取締役会(業務執行の決定)】

では、不正を食い止めるため・会社の業務を適切におこなうため、

法律上どういう担保がされているのか。

→事前の規定として、意思決定と業務執行を別々の機関にゆだねておく。

取締役会設置会社においては、取締役会が意思決定をし、その決定に基づいて代表取締役が業務を執行する。つまり、取締役会が決めてくれなければ、代表取締役は何もすることができない。これは国でも同じ。国会が決めた法律に基づかないと、行政は執行できない。

こうして役割を「分ける」ことは、監視・監督やコーポレートガバナンスにおいては意味がある。

実際に業務執行するのは代表取締役(もしくは権限の委任された取締役など)

ただし、ある程度の業務執行は委任可能。

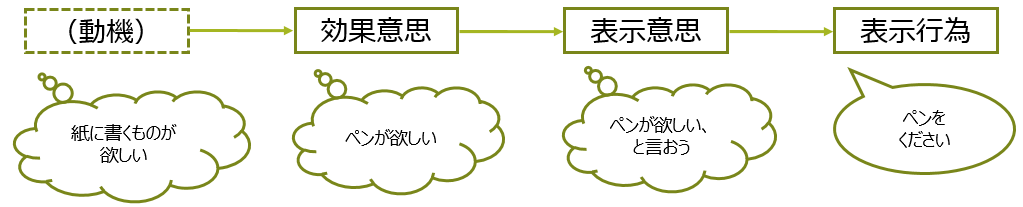

<人の意思決定から表示行為まで(意思の紐づかない行為は原則無効)> |

<会社の意思決定から意思表示まで(決議のない重要な業務行為は原則無効)> |

⇒このように決定する人と執行する人に役割を分けた場合、

・決めたこととやったことにずれが生じる

・決定していないことをやってしまう、もしくは決定したのにやらない

などといった問題が生じる。

※「ずれ」のある行為は原則無効だが、「信じる者は救われる」こともある(信義則)。

【株式会社の意思決定と業務執行】

| 意思決定者(要件) | 具体例 | 業務執行 | ||

| 株主 総会 |

特別決議 | 株主の3分の2以上 | 定款変更、募集株式の事項の決定、事業の重要な一部の譲渡、解散など | 代表取締役(最終的な契約等の署名は「株式会社●●代表取締役▲▲」といった形で行われる。) |

| 普通決議 | 株主の過半数 | 役員の報酬の決定など | ||

| 取締役会(過半数) | 取締役の過半数 | 重要な財産の処分及び譲受け、多額の借財、内部統制システム | ||

| 取締役会であらかじめ決めて、包括的に委任することもできる事項(稟議規程、決裁基準等で定める)※ | 各担当者(⇒ただし取締役会等である程度は包括的に基準を決めておく必要(担当役員は500万円までの意思決定は自由にして良いなど)。方針を決めた場合は、決裁規程等に定めることが一般的。) | ある程度少額な設備機材の発注・発注 ※ | 業務執行役員(契約等の署名については「株式会社●●取締役事業本部長▲▲」といった形で行われることも) | |

| さらに少額な 契約・発注等 ※ |

担当部長(非役員) (同上) |

|||

| 少額備品の購入など ※ | 一般従業員(発注書を担当者名で書いたり、店舗で物を買ったりなど) | |||

※会社の規模、取引額により内容はさまざま。

文房具の売買、懇親会の手配・代金支払い、から、事業の重要な一部の譲渡まで、会社の行為とするなら会社に効果帰属するという意味では同じ。しかし、重要度のランクに応じて、意思決定(≠業務執行)ができる機関は異なる。

+株主が業務執行する人の行為をどういったところで監督するかというと…

一番大きい権利は「選解任権」。ちゃんとやってくれないなら辞めさせて、やってくれる人を招けばよいだけ。

この「選解任権」を持つことは、一番大きな監督権。

第5回・第6回

【株式会社の期間設計(コーポレートガバナンス)】

|

Q. それぞれの期間は誰を監督するのか?

|

Q. これで監督・監査は十分なのか?

現在も新しい制度が導入されている。

⇒これだけでは監視・監督が十分ではないという意見もある。

実際に毎年、毎月、毎日のように不祥事が生じている。

その結果、現在の機関設計を問題視する声や、

新しい制度を導入すべきという意見があがってくる。

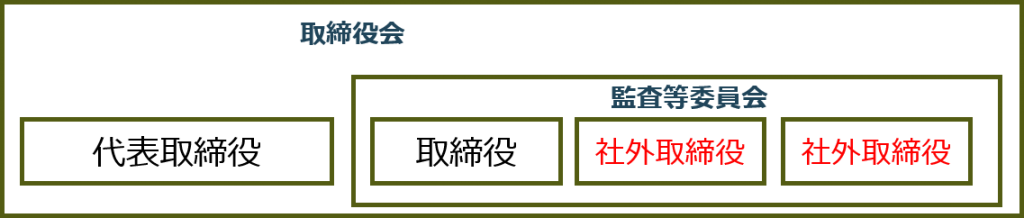

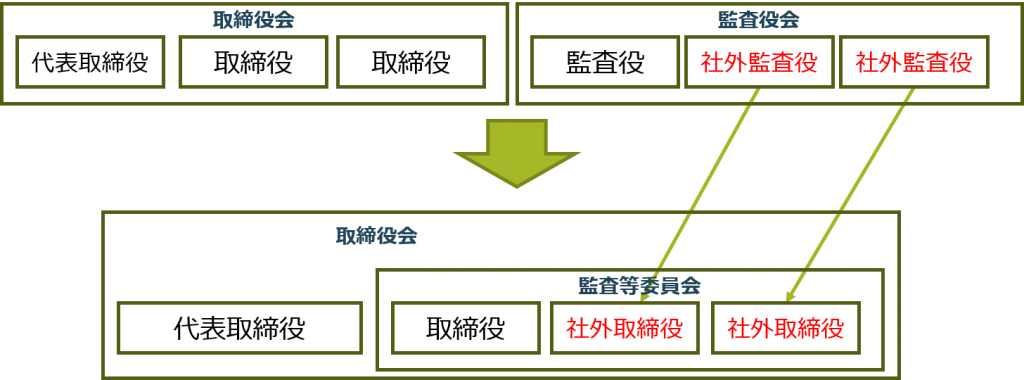

【監査等委員会について(2015年5月1日から)】

「監査等委員会設置会社」の新設

| 会社法331条6項(取締役の資格等) 「監査等委員会設置会社においては、監査等委員である取締役は、3人以上で、その過半数は、社外取締役でなければならない。」 |

※メリットとして…

- 社外役員が1名少なくて済む。

- 「社外取締役を置くことが相当でない理由」の説明や開示が不要となる。

- 監査役の任期は4年であるのに対し、監査等委員である取締役の任期は2年であるため、改選について柔軟に対応できる。

※導入が急激に増えている。

このように、役員がおこなう会社の経営を監視・監督する体制が出来上がってきている。

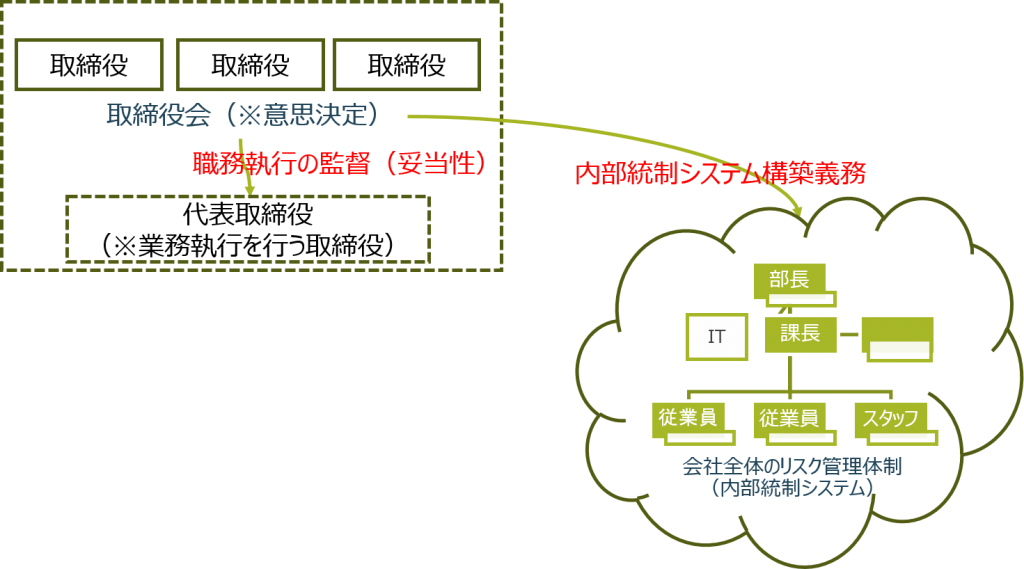

【内部統制システム構築義務】

企業の不祥事を見ると分かるが、不正をするのは役員だけではない。従業員もする。従業員の不正を防ぐための仕組みを作っておかなければいけない…

それが内部統制システム構築義務。:概念であり、とても理解しづらい

|

⇒会社全体の不祥事を減らすための相互監視であり、

その内容は会社によって千差万別。

内部統制システムを言葉であらわすとどうなるか、、、

というのを書いてくれているのが大阪地裁の判例⇩

| <大阪地方裁判所平成12年9月20日> 〔判決文〕(規範の定立部分の一部) 「健全な会社経営を行うためには、目的とする事業の種類、性質等に応じて生じる各種のリスク、例えば、信用リスク、市場リスク、流動性リスク、事務リスク、システムリスク等の状況を正確に把握し、適切に制御すること、すなわちリスク管理が欠かせず、会社が営む事業の規模、特性等に応じたリスク管理体制(いわゆる内部統制システム)を整備することを要する。そして、重要な業務執行については、取締役会が決定することを要するから(商法260条2項)、会社経営の根幹に係わるリスク管理体制の大綱については、取締役会で決定することを要し、業務執行を担当する代表取締役及び業務担当取締役は、大綱を踏まえ、担当する部門におけるリスク管理体制を具体的に決定するべき職務を負う。この意味において、取締役は、取締役会の構成員として、また、代表取締役又は業務担当取締役として、リスク管理体制を構築すべき義務を負い、さらに、代表取締役及び業務担当取締役がリスク管理体制を構築すべき義務を履行しているか否かを監視する義務を負うのであり、これもまた、取締役としての善管注意義務及び忠実義務の内容をなすものと言うべきである。監査役は、商法特例法22条1項の適用を受ける小会社を除き、業務監査の職責を担っているから、取締役がリスク管理体制の整備を行っているか否かを監査すべき職務を負うのであり、これもまた、監査役としての善管注意義務の内容をなすものと言うべきである。もっとも、整備すべきリスク管理体制の内容は、リスクが現実化して惹起する様々な事件事故の経験の蓄積とリスク管理に関する研究の進展により、充実していくものである。したがって、様々な金融不祥事を踏まえ、金融機関が、その業務の健全かつ適切な運営を確保するとの観点から、現時点で求められているリスク管理体制の水準をもって、本件の判断基準とすることは相当でないと言うべきである。また、どのような内容のリスク管理体制を整備すべきかは経営判断の問題であり、会社経営の専門家である取締役に、広い裁量が与えられていることに留意しなければならない。」 |

⇒要するに、

「内部統制システムは会社によって千差万別だし、時代によって移り変わるものであるから、その時の状況に応じた適切なリスク管理体制を会社に構築しなさい」「具体的にどういった体制を構築すればいいかは、経営者が自分で考えなさい」ということ。もし不祥事が起こってしまった場合は、その「リスク管理体制」がきちんと構築されていたのか?という点で判断し、不祥事が起きたら必ず役員に責任を負わせる!!ということにはしませんよってこと。

不祥事にも責任が肯定・否定されるものがある。「リスク管理体制としてこれを構築しなければいけない」と、具体的なものが示されていればそれに従うだけでOKだが、そんな基準はない(示されるべきものでもないかもしれない。時代は移り変わるので、その時々に適切なもの・程度が必要。例えば「おふざけ」の許容範囲も個人情報の扱いも、昨今と10年前では感覚が全く違う。)。

だから、会社の中でそれを「させない」ためのリスク管理体制を構築する。(例:炎上するような動画を撮らせない・個人情報を持ち出させないためのルールを作る等。)

実体のない「会社」というものを適正に、適法に動かすために、誰が何をどう進めていくとよいのかというお話から、会社の経営者は、役員同士で監視しあい、また従業員が不正を働かないための内部統制システムを構築し、間接的に従業員を監視することが職務である。…みたいな話をまとめて「コーポレートガバナンス」と呼ぶ(のかもしれない)。

以上、前回までは会社の「経営」の話。