授業ブログ第8回目です。

前回から時間が空いてしまいましたので、

復習もかねてぜひ第7回目から読んでいただければと思います!

今回のテーマは「M&A」、日本語では「合併と買収」と訳されます。

読んで字のごとし…かと思いきやそれだけではないのです。

これを読めばニュースを見るのがより楽しくなるかも…しれません。

前回の復習&今回の授業に向けて

前回は資金調達に関しての話。

①募集株式(有利発行と持分の希薄化)

会社設立後におこなう株式発行。

⇔株式譲渡:資金は株主間のみで移動するため、会社に資金は入らない。

お金を調達する=株主か増える=お金を出資する人が増える

そうすると、後から追加で入ってくる人たちに好き勝手やられては困るので

既存株主の保護が必要になってくる(各種規制あり)。

↓

会社法で明確に制約されている保護が「有利発行」。

(時価より低額で株式を発行することで、一株当たりの価値が下がる)

既存株主の持つ株式の経済的価値を低下させる株式発行は会社法上制限があり、

おこなう場合は株主総会での特別決議、2/3以上の賛成がないといけない。

ただ、既存株主が損をしない高い金額での発行については

会社法上、明確には規制されていない。

そのため、有利発行ではなくとも、金額の低い株式発行であっても

支配権が移動する場合には、証券市場の規制がされることもある。

⇒会社の運営は多数決ですべて決められてしまうため、

「支配権」が大きく動くと好き勝手やられてしまう可能性がある。

上場会社の場合は色々な株主がいて、その数は何万人になることもあるので

そういった会社に公平性を保つためにも、こういったことがある。

②種類株式、社債

株式は「細分化された均一な割合的単位の形」。

色々な言い方があるが、

「あなたの一株=わたしの一株、誰が持っていても一株は一株」

という扱いでやっている。(※株主平等の原則)

⇒ただし、株主によって区別をしたい場合には株式の種類を分ける。

連結貸借対照表(P6、7)を参照。

バランスシートを構成する要素は大きく3つ。

・資産の部

・負債の部

・純資産の部

ザックリとした説明をすると…

負債の部・純資産の部:

会社がどのような方法でお金を調達したのか、

どのような形でお金が入ってきたのかという“お金の出処”を示している。

資産の部:

入ってきたお金を使って何をしたのかが書かれている。

資本金というのは、株式の発行により株式市場から、つまり一般投資家など国民から調達したお金。

「間接金融」「直接金融」というが、最終的にはどこから回ってくるのか?

直接金融:自らが所有する資金を、受ける側へ直接的に供給(出資、融資など)する仕組みのこと。

間接金融:融資する側と受ける側の間に間接的に資金を貸し借りする機関が存在する仕組みのこと。

(Wikipediaより)

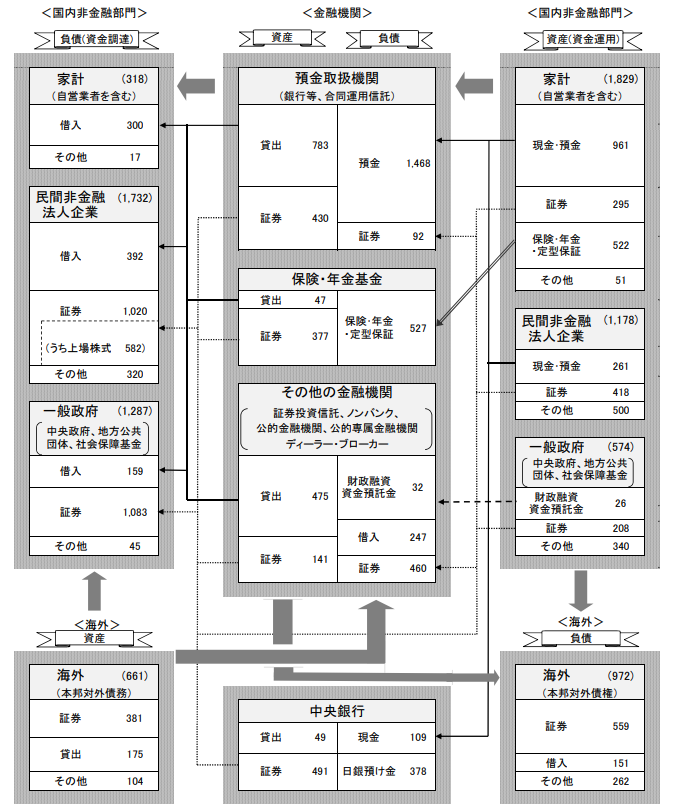

⇩全体像を知るため、“国のバランスシート”のようなものを確認。

(注1)主要部門、主要項目を抜粋して資産循環のイメージを示している。 |

⇒突き詰めると「家計」というところが大きい。

直接金融であろうと間接金融であろうと、お金というのは

「家計」→「民間非金融法人企業」へと入っていく。

以上が前回までの話。

ひとつの会社の中での資金の動き。