株式交換・株式移転

“どの方法が一番良い”よいうのは一概には言えないので、

こういう制度がある、ということを頭に置いていただければ。

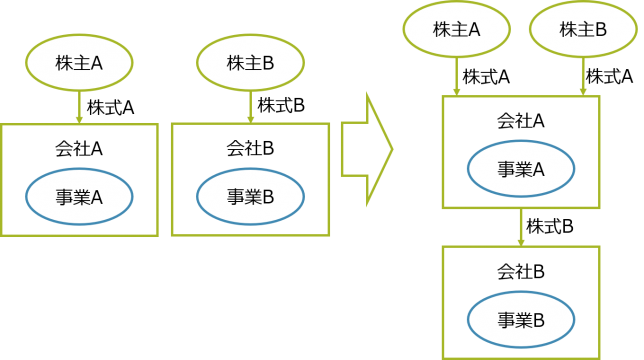

| 株式交換: 既存の会社を親会社として行う株式を用いた組織再編。契約の日に効力発生。  ※株主Bの保有する株式 Bと交換に株式Aを発行交付。 ※株主Bの保有する株式 Bと交換に株式Aを発行交付。会社Aは株式Bを保有して会社Bを子会社に。事業Bが支配下に置かれる。会社Aは会社Bのもつ事業Bが欲しい。 自分の会社の中に取り込む方法もあるが、 株式交換によって事業Bをぶら下げることもできる。 ⇩ 株式交換のメリットは、 「会社Aはお金を出して事業Bを買わなくていい(持ち金を出さなくていい)」 というところ。 会社Aは、株主Bに対して株式Aを発行することにより、株式Bを自分の会社に取り込むことができるため。 |

この実例はイオン株式会社のケース。

イオンがダイエーを取得するために、株式交換の方法を利用。

|

イオン株式会社による イオン株式会社(以下、「イオン」といいます。)及び株式会社ダイエー(以下、「ダイエー」といいます。)は、イオンを完全親会社、ダイエーを完全子会社とするための株式交換(以下、「本株式交換」といいます。)を行うことを決定し、本株式交換に関する株式交換契約(以下、「本株式交換契約」といいます。)を本日両社間で締結いたしましたので、下記のとおりお知らせいたします。 |

(平成26年9月24日付プレスリリース、会社HPより)

⇒イオン株式会社の登記簿における発行済株式の総数も

平成27年1月1日付で変更されており、2500万株程増加した。

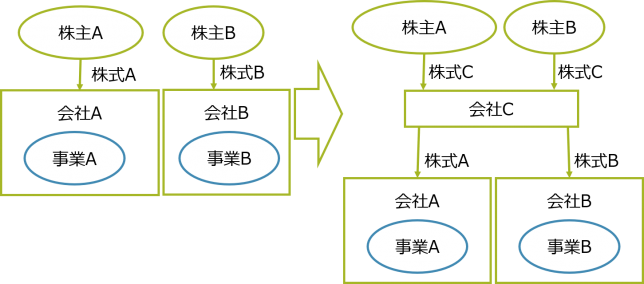

| 株式移転: 新設した会社を親会社として行う株式を用いた組織再編。登記の日に効力発生。  ※株主A、株主Bの保有する株式を新しく作るホールディングス会社Cに移転、会社Aの株主Aとしては、株式Cを保有して事業Bが支配下に置かれる。 ※株主A、株主Bの保有する株式を新しく作るホールディングス会社Cに移転、会社Aの株主Aとしては、株式Cを保有して事業Bが支配下に置かれる。 |

どういった場合に株式移転をおこなうかというと、

先程もふれたKADOKAWA・DWANGOのケース。

|

株式会社 KADOKAWA と株式会社ドワンゴとの 株式会社 KADOKAWA(本社:東京都千代田区、代表取締役社長:松原 眞樹、以下、KADOKAWA)と株式会社ドワンゴ(本社:東京都中央区、代表取締役社長:荒木 隆司、以下、ドワンゴ)とは、対等の精神に基づき共同株式移転により KADOKAWA とドワンゴ(以下、両社)の完全親会社となる株式会社KADOKAWA・DWANGO(以下、統合持株会社)を設立(以下、本株式移転)する方法により経営統合(以下、本経営統合)することについて合意に達し、本日、それぞれの取締役会の決議に基づき、統合契約書(以下、本統合契約)を締結するとともに、統合持株会社設立のための株式移転計画書を作成しましたので、下記のとおり、お知らせいたします。なお、本経営統合は、両社株主総会及び関係当局の承認等を前提としております。 |

(平成26年5月14日付プレスリリース、会社HPより)

⇒KADOKAWAとDOWANGO両方の親会社として

「株式会社KADOKAWA・DWANGO」を設置。

いずれも移転するのは株式のみで、事業内容は当該会社に存続する。

株主総会の特別決議・株式買取請求権、債権者保護手続き不要。

※債権者保護手続きが不要な理由

| 事業譲渡:

※会社Bの事業Bを会社Aに譲渡する。吸収分割との違いは登記の要否。 ここで考えたいのは、そもそも「事業」とはなにか? |

裁判所は「事業」を以下のように説明している。

「一定の営業目的のため組織化され、有機的一体として機能する財産」

(得意先関係等の経済的価値ある事実関係を含む。)

※このフレーズは会社法を学ぶにあたり、ほぼ避けては通れない…!

会社を買うにあたり

・事業譲渡

・それ以外 で何が違うかというと、

「事業譲渡の場合は株主総会の特別決議が必要になるケースがある」ということ。

単純に財産を売るといった場合は、取締役会決議でOKということになる。

事業譲渡と財産の処分は何が違うのか、で争われた事例が以下の判例⇩

| <最高裁判所大法廷昭和40年9月22日判決> 〔判示要旨〕 「商法245条1項1号にいう「営業ノ全部又ハ重要ナル一部ノ譲渡」とは、一定の営業目的のため組織化され、有機的一体として機能する財産の全部または重要な一部を譲渡し、これによつて、譲渡会社がその財産によつて営んでいた営業的活動の全部または重要な一部を譲受人に受け継がせ、譲渡会社がその譲渡の限度に応じ法律上当然に競業避止義務を負う結果を伴うものをいう。」 〔判決文〕 「商法245条1項1号によつて特別決議を経ることを必要とする営業の譲渡とは、同法24条以下にいう営業の譲渡と同一意義であつて、営業そのものの全部または重要な一部を譲渡すること、詳言すれば、一定の営業目的のため組織化され、有機的一体として機能する財産(得意先関係等の経済的価値のある事実関係を含む。)の全部または重要な一部を譲渡し、これによつて、譲渡会社がその財産によつて営んでいた営業的活動の全部 または重要な一部を譲受人に受け継がせ、譲渡会社がその譲渡の限度に応じ法律上当然に同法25条に定める競業避止業務を負う結果を伴うものをいうものと解するのが相当である。商法245条1項1号の規定の制定およびその改正の経緯に照しても、右法条に営業の譲渡という文言が採用されているのは、商法総則における既定概念であり、その内容も比較的に明らかな右文言を用いることによつて、譲渡会社がする単なる営業用財産の譲渡ではなく、それよりも重要である営業の譲渡に該当するものについて規制を加えることとし、併せて法律関係の明確性と取引の安全を企図しているものと理解される前示所論のように解することは、明らかに前示法条の文理に反し、法解釈の統一性、安定牲を害するばかりでなく、その譲渡が無効であるかどうかが、譲渡の相手方または第三者にとつては必ずしも詳らかにしえない譲渡会社の内部的事情によつて左右される結果を認めることとなり、前判示のように解する場合に比較して、法律関係の明確性ないし取引の安全を害するおそれも多く、右所論のような拡張解釈は、法解釈の限度を逸脱するものというほかはない。所論は、立法政策としては考慮の余地があるとしても、現行法の解釈論としては、とうてい採用することをえない。原判決を通読すれば、原審は、本件物件は譲渡会社である上告会社がこれによつて製材業を営んでいた木曾工場を構成するものであつたが、本件売買契約に当つては、いずれの当事者も本件物件を有機的一体として機能する財産として売買する意思はなく、とくに譲受人である被上告組合にとつては、製材業を譲り受けることは目的の範囲外の行為であり、被上告組合が本件物件のうちの不動産を買い受けたのは、被上告組合の目的である組合員その他の者の出品する木材および製材品の市売等を行うための土場および事務所に使用するためであり、本件物件のうちの機械器具類に至つては、これだけ除外しても、上告会社がその処置に窮するであろうことを思いやり、これを本件売買契約の目的物のうちに加えたものにすぎず、したがつて、本件売買は、営業を構成していた各個の財産の譲渡であつて、営業の譲渡に当らない旨を判示しているのであり(本件物件が上告会社の重要な営業用財産ではないから、本件売買が営業の譲渡に当らないと判断しているものではない。)、原審の右認定、判断は、これに対応する挙示の証拠関係に照して首肯できないわけではなく、その認定、判断には、所論の違法はない。所論は、原判決を正解せず、かつ、原審の裁量に属する事実認定を非難するものであつて、採用できない。 よつて、裁判官奥野健一の補足意見、裁判官山田作之助、同草鹿浅之介、同柏原語六、同田中二郎、同松田二郎、同岩田誠の反対意見があるほか、裁判官全員一致の意見で、主文のとおり判決する。」 |

例えば、会社が映画会社を買う際に、実際に事業運営をしているオフィスがある。

「オフィスを売ります」といって机・椅子・ロッカーを売ればそれでOKになるか、

そのオフィスを使って実際に映画製作をしている人やコンテンツを売ってくれなければ事業譲渡といえない!ということなのか…という話。

逆に机・椅子・ロッカーだけで十分、映画なんてやらないよ、というケースも。

また、ある会社が引っ越すときオフィス家具を全て処分するとして、事業も処分するかというと、そうではない。

資産(机や椅子)を処分しているだけなのか、そこを含めて「有機的に一体として機能する財産」を処分・譲渡しているのか、という違いを分けることが大切。

なぜならば、事業譲渡か財産処分かによって、株主総会での特別決議の要否等が発生してくるから。

その根拠条文は以下のとおり。

| 会社法 第7章 事業の譲渡等 467条1項1号2号(事業譲渡等の承認等) 「株式会社は、次に掲げる行為をする場合には、当該行為がその効力を生ずる日(以下この章において「効力発生日」という。)の前日までに、株主総会の決議によって、当該行為に係る契約の承認を受けなければならない。 ① 事業の全部の譲渡 ② 事業の重要な一部の譲渡(当該譲渡により譲り渡す資産の帳簿価額が当該株式会社の総資産額として法務省令で定める方法により算定される額の5分の1(これを下回る割合を定款で定めた場合にあっては、その割合)を超えないものを除く。)」 |

| 会社法309条2項(株主総会の決議) 「前項の規定にかかわらず、次に掲げる株主総会の決議は、当該株主総会において議決権を行使することができる株主の議決権の過半数(3分の1以上の割合を定款で定めた場合にあっては、その割合以上)を有する株主が出席し、出席した当該株主の議決権の3分の2(これを上回る割合を定款で定めた場合にあっては、その割合)以上に当たる多数をもって行わなければならない。この場合においては、当該決議の要件に加えて、一定の数以上の株主の賛成を要する旨その他の要件を定款で定めることを妨げない。 ⑪ 第6章から第8章までの規定により株主総会の決議を要する場合における当該株主総会」 |

| 会社法21条(譲渡会社の競業の禁止) 「1 事業を譲渡した会社(以下この章において「譲渡会社」という。)は、当事者の別段の意思表示がない限り、同一の市町村(東京都の特別区の存する区域及び地方自治法 (昭和22年法律第67号)第252条の19第1項 の指定都市にあっては、区。以下この項において同じ。)の区域内及びこれに隣接する市町村の区域内においては、その事業を譲渡した日から20年間は、同一の事業を行ってはならない。 2 譲渡会社が同一の事業を行わない旨の特約をした場合には、その特約は、事業を譲渡した日から30年の期間内に限り、その効力を有する。 3 前2項の規定にかかわらず、譲渡会社は、不正の競争の目的をもって同一の事業を行ってはならない。」 |

| 会社法362条4項1号(取締役会の権限等)※財産処分なら取締役会決議で可 「取締役会は、次に掲げる事項その他の重要な業務執行の決定を取締役に委任することができない。 ① 重要な財産の処分及び譲受け」 |

事業譲渡

商法上の制限

※通常の取引行為なので、個別に第三者対抗要件が必要。

※第三者対抗要件:債権譲渡、債務引受

決議のない事業譲渡、無効。

会社保護の趣旨 :会社のみが主張できる。ただし、知らず、重過失の無い相手には主張できない。

事業譲渡に反対に株主 :株式買取請求権(469条)

重要な一部 :特別決議が必要。その趣旨?

事業の全部の譲り受け :総会の特別決議が必要、吸収合併と類似。

対価が譲り受け会社の5分の1を超えない場合、株主総会決議不要:買取請求権は有。

略式事業の譲渡 :契約の当事者が支配・被支配の関係(10分の9)。決議不要、決議を要求しても意味が無いから。

事業譲渡と合併の比較

大きな違いをまとめると以下のとおり。

| 事業譲渡 | 合併 | |

| 法的性質 | 取引法上の行為(売買) | 組織法上の行為(登記) |

| 移転範囲 | 契約で決める | 全財産が当然に包括移転 |

| 解散の有無 | 解散しない | 解散する |

| 債務承継 | 債権者の承諾必要 | 当然に移転 ※債権者保護手続き必要 |

以上がM&Aについてでした。

ひとくちにM&Aといっても方法は多数であり、その目的や意図は様々なんですね。

M&Aのニュースを目にした際、

そこまで踏み込んで考えてみると面白いかもしれません。

次回は「債権管理・回収」について学びます。