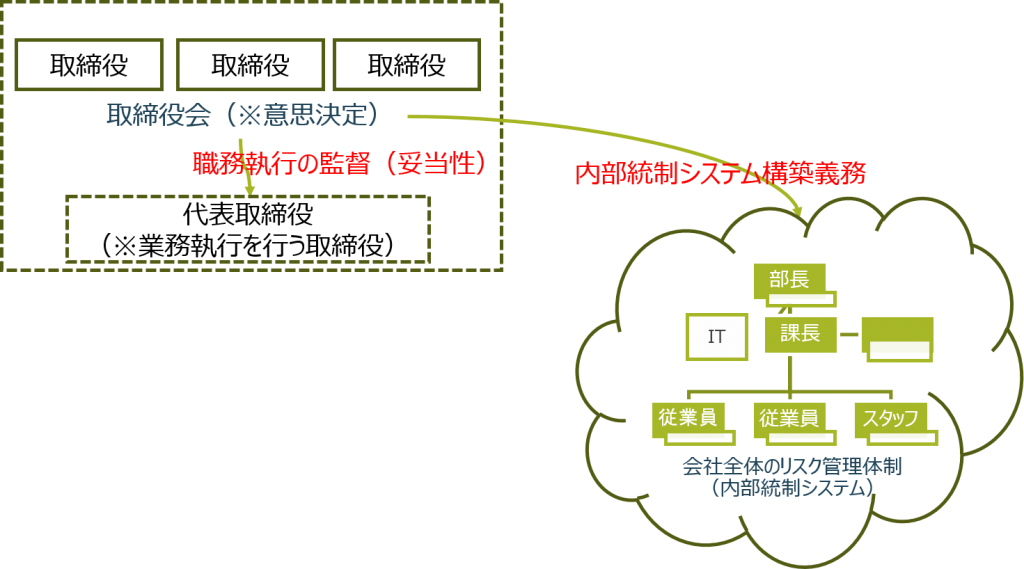

【内部統制システム構築義務】

以上は、主に取締役の職務執行を直接監督する仕組み。

その他の者(主に従業員)の職務執行を監督する方法として、内部統制システムというものがあり、このシステムの構築義務を取締役に負わせる。

・内部統制システム構築義務

→会社・従業員が適正に業務をおこなえるようにする体制。内部統制システムの構築義務を取締役に負わせることで、間接的に従業員の不正等を防止することができる。

内部統制システム:

特定の組織・部署を指す概念ではない。全社的な(経営トップから従業員に至るまでの組織全体による)仕組みのこと。大会社では構築が義務付けられる。

※言葉自体、英語の直訳的なところがある。コーポレートガバナンスと同じくらい抽象的。

∵すみずみまで取締役が従業員を監視することが難しいから。仕組みとして構築することを義務付け、会社・従業員の不正等の防止を担保する。

→適切に構築することで、従業員に不正をさせないようにする。実際どういったものを構築すればよいか、という点は判例を参照。このシステムを作ること自体が取締役の責任。

なお、アメリカではエンロン事件が導入のきっかけ(SOX法)

金商法上の義務、内部統制報告書(金商法24条の4の4)

|

【内部統制システム構築義務(※条文)】

| 会社法362条4項6号、5項(監査役の権限、内部統制システム) 「4 取締役会は、次に掲げる事項その他の重要な業務執行の決定を取締役に委任することができない。 ⑥ 取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務の適正を確保するために必要なものとして法務省令で定める体制の整備 5 大会社である取締役会設置会社においては、取締役会は、前項第6号に掲げる事項を決定しなければならない。」 |

| 会社法施行規則(法務省令)100条(業務の適正を確保するための体制) 「法第362条第4項第6号に規定する法務省令で定める体制は、次に掲げる体制とする。 ① 取締役の職務の執行に係る情報の保存及び管理に関する体制 ② 損失の危険の管理に関する規程その他の体制 ③ 取締役の職務の執行が効率的に行われることを確保するための体制 ④ 使用人の職務の執行が法令及び定款に適合することを確保するための体制 ⑤ 当該株式会社並びにその親会社及び子会社から成る企業集団における業務の適正を確保するための体制 2 監査役設置会社以外の株式会社である場合には、前項に規定する体制には、が株主に報告すべき事項の報告をするための体制を含むものとする。 3 監査役設置会社(監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがある株式会社を含む。)である場合には、第1項に規定する体制には、次に掲げる体制を含むものとする。 ① 監査役がその職務を補助すべき使用人を置くことを求めた場合における当該使用人に関する事項 ② 前号の使用人の取締役からの独立性に関する事項 ③ 取締役及び使用人が監査役に報告をするための体制その他の監査役への報告に関する体制 ④ その他監査役の監査が実効的に行われることを確保するための体制」 |

【内部統制システム構築義務(会計)】

会計に関しては、主に以下の目的と要素で構築されるものとされている。

-内部統制の定義(目的)

(1) 業務の有効性及び効率性

(2) 財務報告の信頼性

(3) 事業活動に関わる法令等の遵守

(4) 資産の保全

-内部統制の基本的要素

(1) 統制環境

(2) リスクの評価と対応

(3) 統制活動

(4) 情報と伝達

(5) モニタリング

(6) IT(情報技術)への対応

【金融商品取引法上の内部統制について】

| 金融商品取引法24条の4の4 1項 (財務計算に関する書類その他の情報の適正性を確保するための体制の評価) 「第24条第1項の規定による有価証券報告書を提出しなければならない会社(第23条の3第4項の規定により当該有価証券報告書を提出した会社を含む。次項において同じ。)のうち、第24条第1項第1号に掲げる有価証券の発行者である会社その他の政令で定めるものは、内閣府令で定めるところにより、事業年度ごとに、当該会社の属する企業集団及び当該会社に係る財務計算に関する書類その他の情報の適正性を確保するために必要なものとして内閣府令で定める体制について、内閣府令で定めるところにより評価した報告書(以下「内部統制報告書」という。)を有価証券報告書(同条第8項の規定により同項に規定する有価証券報告書等に代えて外国会社報告書を提出する場合にあつては、当該外国会社報告書)と併せて内閣総理大臣に提出しなければならない。」 |

※金融商品取引法上も内部統制に関する条文がある。会社法との関係?

| 再掲:大阪地方裁判所平成12年9月20日 ※責任肯定(会社法制定前だが趣旨は同じ) 〔判決文〕 (事実認定に関しての一部分から) 「……、(1)平成元年2月、池田汎がニューヨーク支店長に就任した。為替ディーリング及び証券取引について実施されたが、本件無断取引は発覚しなかった。 (3)同年四月、井口は、池田汎の指示により、海外拠点長会議に出席するため日本に出張し、一週間、ニューヨーク支店を離れたが、本件無断取引及び無断売却は発覚しなかった。 (4)同月、池田汎は、財務省証券取引業務に関するフロント・オフィスとバック・オフィスの分離を強化するため、資金管理係(マネーコントロール係)及びEDP係が担当していた右事務を、ミッドタウンの支店に移転し、取引の勘定入力やコンファメーションによる照合等を行うバック・オフィス係を新設して、資金、為替ディーリングのバック・オフィス係に統合し、また、入出金の照合等を行うリコンサイル係を新設した。また、井口がカストディ業務の担当者としてダウンタウンを離れる訳にいかないと移転に反対したことから、フロント・オフィスはダウンタウンに残したが、証券係を財務省証券取引業務担当とカストディ業務担当とに分離した。その結果、証券係の指揮系統は、財務省証券取引業務については、池田支店長・増田副支店長・井口(バイス・プレジデント)・八木・荒木各主事の順となり、カストディ業務については、池田支店長・増田副支店長・井口・邦人の副主事(マネージャー)・現地職員の順となった(乙A33の6)。 (5)当時、ニューヨーク支店では、財務省証券取引に関するポジション枠及び損切りルールが遵守されているか監視するため、バック・オフィス係が日々の取引及びポジションの状況を管理し、その管理資料を支店長、担当副支店長、さらには、国際資金証券部に提出していたが、本件無断取引を発見することはできなかった。その理由は定かでないが、井口が、本件無断取引について、そもそも売買連絡を行わず、右売買が勘定入力されることがなかったためと考えられる。 (6)同年5月から7月にかけて、井口は、無断で約20億ドルのポジションを持ち越し、約2億7000万ドルの損失を出した。当時、本件無断売却により埋め合わせていた損失の累計額は、約5億7000万ドルに達していた(なお、原告ら及び参加人は、同年6月、井口が、最も多額のポジションを持ち越した上、本件無断売却が遅れたため、ニューヨーク支店の資金が約1億ドルも不足した旨主張し、本件書簡[乙A19]にも、右主張に沿う記載があるが、他に的確な証拠がなく、本件書簡の記載のみを根拠に右事実を認定することはできない。)。……」 (規範の定立部分の一部) 「健全な会社経営を行うためには、目的とする事業の種類、性質等に応じて生じる各種のリスク、例えば、信用リスク、市場リスク、流動性リスク、事務リスク、システムリスク等の状況を正確に把握し、適切に制御すること、すなわちリスク管理が欠かせず、会社が営む事業の規模、特性等に応じたリスク管理体制(いわゆる内部統制システム)を整備することを要する。そして、重要な業務執行については、取締役会が決定することを要するから(商法260条2項)、会社経営の根幹に係わるリスク管理体制の大綱については、取締役会で決定することを要し、業務執行を担当する代表取締役及び業務担当取締役は、大綱を踏まえ、担当する部門におけるリスク管理体制を具体的に決定するべき職務を負う。この意味において、取締役は、取締役会の構成員として、また、代表取締役又は業務担当取締役として、リスク管理体制を構築すべき義務を負い、さらに、代表取締役及び業務担当取締役がリスク管理体制を構築すべき義務を履行しているか否かを監視する義務を負うのであり、これもまた、取締役としての善管注意義務及び忠実義務の内容をなすものと言うべきである。監査役は、商法特例法22条1項の適用を受ける小会社を除き、業務監査の職責を担っているから、取締役がリスク管理体制の整備を行っているか否かを監査すべき職務を負うのであり、これもまた、監査役としての善管注意義務の内容をなすものと言うべきである。もっとも、整備すべきリスク管理体制の内容は、リスクが現実化して惹起する様々な事件事故の経験の蓄積とリスク管理に関する研究の進展により、充実していくものである。したがって、様々な金融不祥事を踏まえ、金融機関が、その業務の健全かつ適切な運営を確保するとの観点から、現時点で求められているリスク管理体制の水準をもって、本件の判断基準とすることは相当でないと言うべきである。また、どのような内容のリスク管理体制を整備すべきかは経営判断の問題であり、会社経営の専門家である取締役に、広い裁量が与えられていることに留意しなければならない。」 (最終判断部分の一部) 「(1)前判示のとおり、店内検査は、検査部の統括の下、検査部が担当取締役の決裁を経て作成した検査要領に基づいて実施されていたのであり、臨店検査は、検査部が右検査要領に基づいて実施していたのであるから、検査部の担当取締役が業務担当取締役あるいは使用人兼務取締役として、財務省証券の保管残高の確認方法が適切さを欠いていたことにつき、任務懈怠の責を負う。また、店内検査及び内部監査担当者による監査は、ニューヨーク支店長の指揮の下実施されるのであるから、取締役が支店長を務めている場合には、同支店長が業務担当取締役としてあるいは使用人兼務取締役として、財務省証券の保管残高の確認方法が適切さを欠いていたことにつき、任務懈怠の責を負う。さらに、米州企画室の担当取締役は、米州企画室が実施した財務省証券の保管残高の確認方法が適切さを欠いていたことにつき、任務懈怠の責を負う。 (2)原告ら及び参加人が本件訴訟において担当取締役としての責任追及をしている被告らのうち、被告安井健二、同山路弘行及び同津田昌宏の3名は、ニューヨーク支店長を務めた取締役として任務懈怠の責を負う。すなわち、被告安井健二は、支店長として、同支店が実施した店内検査及び内部監査担当者による監査において、財務省証券の保管残高の確認を極めて不適切な方法で行い、また適切な方法に改めなかったため、井口の本件無断売却を発見あるいは防止することができず、本件訴因14ないし20に係る行為を未然に防止することができなかったものである。また、被告山路弘行及び同津田昌宏は、同様に、支店長として、同支店が実施した店内検査及び内部監査担当者による監査において、財務省証券の保管残高の確認を極めて不適切な方法で行い、また適切な方法に改めなかったため、被告山路弘行は、本件訴因14ないし20に係る行為を未然に防止することができず、被告津田昌宏は、本件訴因18ないし20に係る行為を未然に防止することができなかったものである(本件訴因14ないし17に係る事実は、同被告が支店長に就任した平成7年5月以前の出来事であるから、同被告が責を負うものではない。)。なお、被告藤田彬及び同中川眞一は、検査部担当の業務担当取締役あるいは使用人兼務取締役であったが、いずれも任期が短く(被告藤田彬は昭和61年12月から昭和62年1月までであり、被告中川眞一は平成6年6月から同年7月までである。)、その間にニューヨーク支店に対する臨店検査が実施されていないことを勘案すると、右被告らが右検査方法を是正しなかったことにつき直ちに任務懈怠の責を負うものとは断定し難い。 (3)ニューヨーク支店が保管している財務省証券の残高確認は検査業務であるから、その指揮系統代表取締役頭取、代表取締役副頭取、検査部担当の業務担当取締役又は同支店担当の業務担当取締役の順序であるものと思われる。もっとも、検査部及びニューヨーク支店担当の各業務担当取締役の上位者として、両取締役を指揮監督すべき職務を担っていた代表取締役副頭取が誰であったかについては、主張、立証がない。また、大和銀行では、代表取締役頭取が、同行の業務全体を掌理するとともに、副頭取を指揮監督し、副頭取が、担当する各部門の業務担当取締役を指揮監督する体制を組織していたものと思われるが(事務分掌規程及び決裁権限規程は当法廷に提出されていない。)、大和銀行のような巨大な組織を有する大規模な企業においては、頭取あるいは副頭取が個々の業務についてつぶさに監督することは、効率的かつ合理的な経営という観点から適当でないのはもとより、可能でもない。財務省証券の保管残高の確認については、これを担当する検査部、ニューヨーク支店が設けられており、この両部門を担当する業務担当取締役がその責任において適切な業務執行を行うことを予定して組織が構成されているのであって、頭取あるいは副頭取は、各業務担当取締役にその担当業務の遂行を委ねることが許され、各業務担当取締役の業務執行の内容につき疑念を差し挟むべき特段の事情がない限り、監督義務懈怠の責を負うことはないものと解するのが相当である。そして、本件において、右特段の事情についての主張、立証はない。 (4)検査部及びニューヨーク支店の指揮系統に属さない取締役(代表取締役を含む。)は、取締役会上程事項以外の事項についても、監視義務を負うのであり、リスク管理体制の構築についても、それが適正に行われているか監視する義務がある。しかしながら、前判示のとおり、ニューヨーク支店における財務省証券取引及びカストディ業務に関するリスク管理体制は、その大綱のみならず具体的な仕組みについても、整備がされていなかったとまではいえず、ただ、財務省証券の保管残高の確認方法が著しく適切さを欠いていたものであること、検査業務については、検査部という専門の部署が設けられていたこと、検査の専門の部署が、財務省証券の保管残高を確認するに当たり、バンカーズ・トラストから保管残高明細書を直接入手するという正に必要欠くべからざる手順をとらず、検査対象であるニューヨーク支店あるいはカストディ係にバンカーズ・トラストから財務省証券の保管残高明細書を入手させ、その保管残高明細書と同支店の帳簿とを照合するという、基本的な過誤を犯すことを想定することは困難であること等の諸事情によれば、ニューヨーク支店における財務省証券の保管残高の確認方法について疑念を差し挟むべき特段の事情がない限り、不適切な検査方法を採用したことについて、取締役としての監視義務違反を認めることはできないものと言うべきである。そして、本件において、右特段の事情についての主張、立証はない。」 ※次に責任否定事例を再掲 |

※下級審での判決文の流れ(法的三段論法が一般的)

事実認定⇒規範を示す⇒本件での適用の有無

三段論法の例:

(大前提)Aは人である。

(小前提)人はいつか死ぬ。

(結論)Aはいつか死ぬ。

※事実認定は基本的には証拠による(Aが「人」である証拠)。

→今後どれほど判決を読む機会があるか分からないが、基本は「三段論法」。基本的にはこの方法で、裁判も同様に進められる。

上記の判決も同じで、細かく「誰がどこで何をしたか」認定している。色々な事実をひたすら認定していく。細かく事実を認定したのち、規範を定立する。では、どういった場合にダメなのか・悪いのか、というのは、上記判例における「規範の定立部分の一部」の箇所を参照されたい。

⇒本件において適切にシステムが構築されたかというと、赤字部分を読めば「欠いている」となる。

| 再掲:最高裁判所昭和48年5月22日※責任否定 〔判決文〕 「……、さらに、前記事実関係によれば、売掛金債権の回収遅延につきBらが挙げていた理由は合理的なもので、販売会社との間で過去に紛争が生じたことがなく、監査法人も上告人の財務諸表につき適正であるとの意見を表明していたというのであるから、財務部が、Bらによる巧妙な偽装工作の結果、販売会社から適正な売掛金残高確認書を受領しているものと認識し、直接販売会社に売掛金債権の存在等を確認しなかったとしても、財務部におけるリスク管理体制が機能していなかったということはできない。 以上によれば、上告人の代表取締役であるAに、Bらによる本件不正行為を防止するためのリスク管理体制を構築すべき義務に違反した過失があるということはできない。」 |

⇒取締役はすみずみまで従業員を監視することができないので、従業員に不正をさせないような内部統制システムを構築しておけば、たとえ従業員が何らかの不正をしても、それについて責任を負わなくてOK、ということを言ってくれている。そうしなければ、結果責任となり、それはさすがに酷だろうということ。

キチンとシステム構築をしていれば許してあげる、というのがこの判例。

| <参考:会社法(商法)の改正のきっかけとなる事件> 行動経済成長の後、東京オリンピック(昭和39年)が終了してしまう。 大型倒産案件が出る中で、粉飾事件も多発。 山陽特殊製鋼、サンウェーブ工業、河合楽器等(証券不況) →昭和49年改正: 持ち直して景気→総会屋対策。 →昭和56年改正: 株主総会の形骸化を防止、株主提案権の創設等。 取締役会の専決事項の創設。総会屋対策:利益供与罪、伊勢丹デパート、日本航空 |

【利益供与罪】

| 会社法120条(株主の権利の行使に関する利益の供与) 「株式会社は、何人に対しても、株主の権利の行使に関し、財産上の利益の供与(当該株式会社又はその子会社の計算においてするものに限る。以下この条において同じ。)をしてはならない。」 |

| 会社法970条(株主の権利の行使に関する利益供与の罪) 「第960条第1項第3号から第6号までに掲げる者又はその他の株式会社の使用人が、株主の権利の行使に関し、当該株式会社又はその子会社の計算において財産上の利益を供与したときは、3年以下の懲役又は300万円以下の罰金に処する。」 |

以上、第6回目は「コーポレートガバナンス」についてでした。

抽象的な言葉が多かったですが、会社の頑張りについて理解は深められましたでしょうか。

そうした頑張りはもちろんですが、実際経営するにあたって絶対必要なのはお金です。

ということで、次回のテーマは「お金」。調達手段などについて説明します。

お楽しみに。