授業まとめブログ、第4回目です。

今までは会社にまつわる、外枠の部分を多く学んできましたが

今回は会社の重要な要素のひとつ、会社の「機関」について。

第2回でも触れましたが、ここでいう「機関」とは法律用語です。

よりコアな部分に向かうべく、それでは今日も始めましょう。

<記事内の色分けについて>

●オレンジ

講義中、学生の方々に言葉の意味・意義に関する質問を投げかけています。

視野を広げてくれる回答も多いかと思いますので、ぜひご参照ください。

●ブルー

講義の本軸に加え、ポイントや補足として平山がお話した内容になります。

多少口語的ですが、“授業”の臨場感を味わっていただければと思います。

【前回の復習】

| <第4回を始める前に、平山からワンポイント✍> 法律とは :「人と人」「人ともの」を規律する 行政法など国の法律:「人と国」「人と国のもの」を規律する ⇒「人とそれ以外のもの」を規律するのが法律である。 逆に、これ以外の局面で法律は必要ない?(登場する状況があまりない) ⇩例えば、「●●の自由」は法に近い概念。 この「自由」は制約の裏返し? ⇒なぜなら、制約がある環境以外で 何が言いたいかというと、 |

①「株式」とは何か?

・細分化された割合的単位としての株主の地位

・⇒株主平等原則

・※会社は、みんなの資本を集めることで大きな事業ができる+リスクが分散する

・無記名式、会社による取得は制限される

・⇒株式は譲渡できる(株式に個性はない&譲渡によって投下資本の回収)

・株主の権利として、

・自益権(配当、残余財産の分配)/共益権(議決権等、少数株主権)

会社法上、会社は株主のもの。

企業法上・会社法上、これ以外のなにものでもない。

それを示すために必要なのが⇩

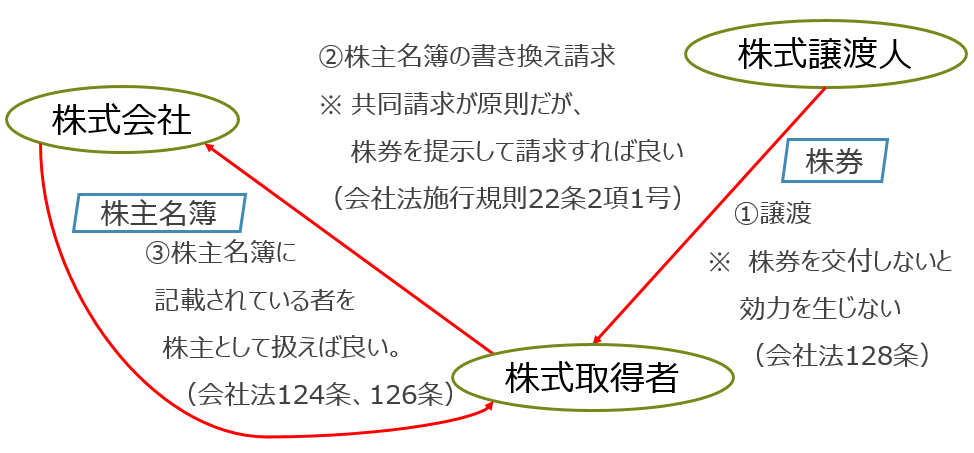

②「株主名簿」と「株券」

株主名簿:会社側が特定の人を株主として扱うためのもの

株券 :株主が自分が株式を有していることを会社や第三者へ示すためのもの

⇩所有者として、どのような関わり方ができるかというと

◎自益権:剰余金分配請求権(105条1項1号)

◎共益権:

・単独株主権:議決権(105項1項3号)、株主総会における議案提案権(304条)

・少数株主権:帳簿閲覧権(433条)⇛総株主の議決権の3%以上orまたは発行済株式総数の3%以上の保有が要件)

などなど、詳細は「新会社法ニューズレター 第22回 新会社法における株主の権利」などを参照。

自益権:お金に関すること

共益権:意思決定に関すること

⇒これらの権利を行使して経営に関わるのが、株主の権利。

———

○株主名簿と株券

株主名簿:会社側が特定の人を株主として扱うためのもの

| 会社法124条(基準日) 「株式会社は、一定の日(以下この章において「基準日」という。)を定めて、基準日において株主名簿に記載され、又は記録されている株主をその権利を行使することができる者と定めることができる。 |

※基準日=決算日としていることが多い。

株券:株主が自分が株式を有していることを会社や第三者へ示すためのもの

| 会社法133条(株主の請求による株主名簿記載事項の記載又は記録) 「株式を当該株式を発行した株式会社以外の者から取得した者は、当該株式会社に対し、当該株式に係る株主名簿記載事項を株主名簿に記載し、又は記録することを請求することができる。」 |

※請求しないと株主名簿に記載されない=会社に対し、株主であることを主張できない

| 会社法130条(株式の譲渡の対抗要件) 「1 株式の譲渡は、その株式を取得した者の氏名又は名称及び住所を株主名簿に記載し、又は記録しなければ、株式会社その他の第三者に対抗することができない。 2 株券発行会社における前項の規定の適用については、同項中「株式会社その他の第三者」とあるのは、「株式会社」とする。」 |

※株券発行会社の場合には「株式の譲渡は、その株式を取得した者の氏名又は名称及び住所を株主名簿に記載し、又は記録しなければ、株式会社に対抗することができない。」となる。

※第三者への対抗要件は株券所持、会社への対抗要件は株主名簿の記載。

対抗要件:

当事者間で効力の生じた法律関係または権利関係を、第三者に対して主張するための要件。

(コトバンクより)

⇩なお・・・

| 会社法128条1項 「株券発行会社の株式の譲渡は、当該株式に係る株券を交付しなければ、その効力を生じない。」 |

※但し、株券不発行会社が原則となった現在「株主名簿」の重要性が高くなった。

<株券発行会社の場合> |

※譲渡制限会社の場合、原則会社の承認手続きが必要。

※株券不発行会社が原則となった現在は「株券」は存在しないため、「株主名簿」の重要性が高くなっている。

———

【今回のテーマ「機関」の概論】

お金を出して会社を所有したはいいものの、その後、集まったお金で事業をおこなう人が必要。もちろん株主がおこなっても良いが、会社法上、“事業をおこなうのは別の人”、という扱いになっている。

・コーポレート・ガバナンスに向けて(制度の詳細は第6回)

株主は、株主総会で取締役を選任し、取締役あるいは取締役会にその経営を任せる。株主は、日常的な経営には関与せず、会社にとって根本的な事項の決定にのみ株主総会を通じて関与。株主はあくまで会社のオーナー(所有者にすぎない)。

⇒株主は結果的に利益(お金)をもらえていればOK。株主利益を追及するのが会社法の目的なのである。

持分会社(合名会社など)では、出資者しか経営者になれないが、株式会社では、出資者ではないものが取締役になれる(雇われ社長)。

⇒実際の具体的な業務の意思決定・執行は各機関に委ねられる。(「会社」の実在性)

※この「各機関」が今回学ぶところ!とはいえ、それぞれの機関に勝手なことをされては困るので、根本的な意思決定は株主ができることになっている。

⇩

株主総会において、基本的に株主は受動的な意思決定しかしない。

取締役が一義的には具体案を決めて株主総会に提案する。

その上で、株主総会で承認・可決。

株主総会では、質疑はおこなわれるが、議論はおこなわれない。

これは「所有と経営の分離(株主有限責任)」とされる。

⇒株主総会は最高の意思決定機関ではあるが、あくまで会社を所有しているのみであって、基本的には経営に関与しない。

※一人で会社を所有・運営しているのならいいが、大人数で意思決定をするのは非常に難しいこと。もはや不可能。(2人でも時に難しいのだから……!)

多数の株式が発行され、多数の株主が広く分散することが予定されている(所有と経営が分離)。所有と経営の分離という帰結は「株式会社」という会社形態をとる以上、必然である。

⇒これが嫌なら他の形態をとるしか道はない……

特に、膨大な数の株式が証券取引市場で頻繁に取引されている上場会社の場合には、株式会社という形態をとらないと、会社そのものが成り立たない。

(そのほか市場には、無記名証券の別の形で上場されることもある。ETF(上場投資信託)など)

⇒株式会社の株式以外のものも取引されている。

(ex. 日本銀行の出資証券、REIT(不動産投資信託):共通しているのは、いずれも無記名証券であるということ)

ETF:上場投資信託(Exchange Traded Fund)のことを表す。投資信託が証券取引所に上場しているので、株の売買と同じように証券会社を通して取引ができる。ETFは、日経平均株価やTOPIXの動きに合わせて、それと同じように動くように作られているので、株のように投資先の会社を選ぶ必要がない。

(「やさしい株のはじめかた」より)

⇒株主数が何万からと存在している会社が、毎回、多数決をとって細かい意思決定をすることは困難。機関を分化した上で会社の意思決定・監督をそれぞれの機関に委ねる。

しかし、経営者は株主利益の最大化以外の目的(個人の利益等)を追求していく危険がある。

※参考:利益相反

例えば、社長が自身の所有する車を「事業に必要」だとして会社に売る、といったようなことを、自身のみで思案・処理することが出来てしまう。

この場合、超高値で売ることもできる。こういったことが起こらないよう、会社法上ある程度の規制がかけられている。

⇒経営者を監視するメカニズムの整備、経営者に株主利益に連動した報酬を与えるメカニズム(ストックオプションなど)の導入。

<参考記事①>

役員報酬、業績連動で自社株交付 年内に100社超

(2015/4/25 日本経済新聞 電子版)

<参考記事②>

統治でモデル文案 取締役協、社外取締役が主導

(2015/4/27 日本経済新聞 朝刊)

<参考記事③>

何とか動いたセブン&アイのOS 編集委員:小平龍四郎

(2016/4/24 日本経済新聞 電子版)

<参考記事④>

株式報酬をめぐる議論の拙速

(2017/4/22 日本経済新聞 朝刊)

———

〇「機関」とは?

⇩第2回の資料より

| 会社自体に「意思」があるわけではない。 ⇒「会社」というものは存在しない。 あくまで法人格を付与され、法律上、人としてふるまえるだけで そこに何かが実在しているわけではない。 ⇩ 「意思」を表示して行為する人が必要になる。 その人たちを「機関」と呼ぶ。 .jpg) (NAMs出版プロジェクト シュタイン、伊藤博文、国家有機体説:メモより)・会社の機関(株主総会、取締役会、代表取締役…) (NAMs出版プロジェクト シュタイン、伊藤博文、国家有機体説:メモより)・会社の機関(株主総会、取締役会、代表取締役…)・国の機関 (政府、国会、裁判所…?) ・人の器官 (心臓、筋肉、脳、肺…)それぞれ、意思表示しているのはだれなのか? |

以上を踏まえて、今回のテーマは会社の「機関」である。

会社にはどういう機関があり、どういう仕組で意思決定をして、どのように事業を進めていくのかについて、考えていきましょう。