適用除外:再販売価格、知的財産権

すでに述べたように、著作物を販売する場合においては、定価を決めて良い。

| 独占禁止法23条(再販売価格) 「1 この法律の規定は、公正取引委員会の指定する商品であつて、その品質が一様であることを容易に識別することができるものを生産し、又は販売する事業者が、当該商品の販売の相手方たる事業者とその商品の再販売価格(その相手方たる事業者又はその相手方たる事業者の販売する当該商品を買い受けて販売する事業者がその商品を販売する価格をいう。以下同じ。)を決定し、これを維持するためにする正当な行為については、これを適用しない。ただし、当該行為が一般消費者の利益を不当に害することとなる場合及びその商品を販売する事業者がする行為にあつてはその商品を生産する事業者の意に反してする場合は、この限りでない。 2 公正取引委員会は、次の各号に該当する場合でなければ、前項の規定による指定をしてはならない。 ① 当該商品が一般消費者により日常使用されるものであること。 ② 当該商品について自由な競争が行われていること。 3 第一項の規定による指定は、告示によつてこれを行う。 4 著作物を発行する事業者又はその発行する物を販売する事業者が、その物の販売の相手方たる事業者とその物の再販売価格を決定し、これを維持するためにする正当な行為についても、第一項と同様とする。」 |

| 独占禁止法21条(知的財産権の行使行為) 「この法律の規定は、著作権法、特許法、実用新案法、意匠法又は商標法による権利の行使と認められる行為にはこれを適用しない。」 |

これが定められているおかげで、日本で売られる雑誌やCD、書籍はすべて同じ値段で買うことができる。(輸入のものはまた別)

※研究開発意欲等を高めることに競争促進効果。

| 「よくある質問」 |

|---|

| Q12 メーカーが、販売店の販売価格を指定し、守らない場合に取引を停止することは、独占禁止法に違反しますか。また、新聞や書籍などは定価販売されていますが、これは独占禁止法上問題にならないのですか。 A.小売業者等に自社商品の販売価格を指示し、これを守らせることを再販売価格維持行為といいます。再販売価格維持行為は、競争手段の重要な要素である価格を拘束するため、原則として禁止されています。また、指定した価格で販売させるために、これに従わない小売業者に経済上の不利益を課したり、出荷を停止することも禁じられています。ただし、著作物(書籍、雑誌、新聞、音楽用CD、音楽テープ及びレコード盤の6品目)については、例外的に独占禁止法の適用が除外されています。これを著作物再販適用除外制度といいます。なお、再販売価格維持行為については、米国やEUなどにおいても、競争法の下で厳しく規制されています。米国やEUなどの競争法の概要については、 「世界の競争法」を参考にしてください。 Q13 電子書籍は、著作物再販適用除外制度の対象となりますか。 A. 著作物再販適用除外制度は、昭和28年の独占禁止法改正により導入された制度ですが、制度導入当時の書籍、雑誌、新聞及びレコード盤の定価販売の慣行を追認する趣旨で導入されたものです。そして、その後、音楽用テープ及び音楽用CDについては、レコード盤とその機能・効用が同一であることからレコード盤に準ずるものとして取り扱い、これら6品目に限定して著作物再販適用除外制度の対象とすることとしているところです。 また、著作物再販適用除外制度は、独占禁止法の規定上、「物」を対象としています。一方、ネットワークを通じて配信される電子書籍は、「物」ではなく、情報として流通します。したがって、電子書籍は、著作物再販適用除外制度の対象とはなりません。 Q14 メーカーが実際の流通価格や販売先などを調査することは、独占禁止法に違反しますか。 A. メーカーが単に自社の商品を取り扱う流通業者の実際の販売価格、販売先等の調査(「流通調査」)を行うことは、当該メーカーの示した価格で販売しない場合に当該流通業者に対して出荷停止等の経済上の不利益を課す、又は課す旨を通知・示唆する等の流通業者の販売価格に関する制限を伴うものでない限り、通常、問題とはなりません。(流通取引慣行ガイドライン第2部第一の3参照)。 (公正取引委員会HPより) |

不公正な取引方法:優越的地位の濫用

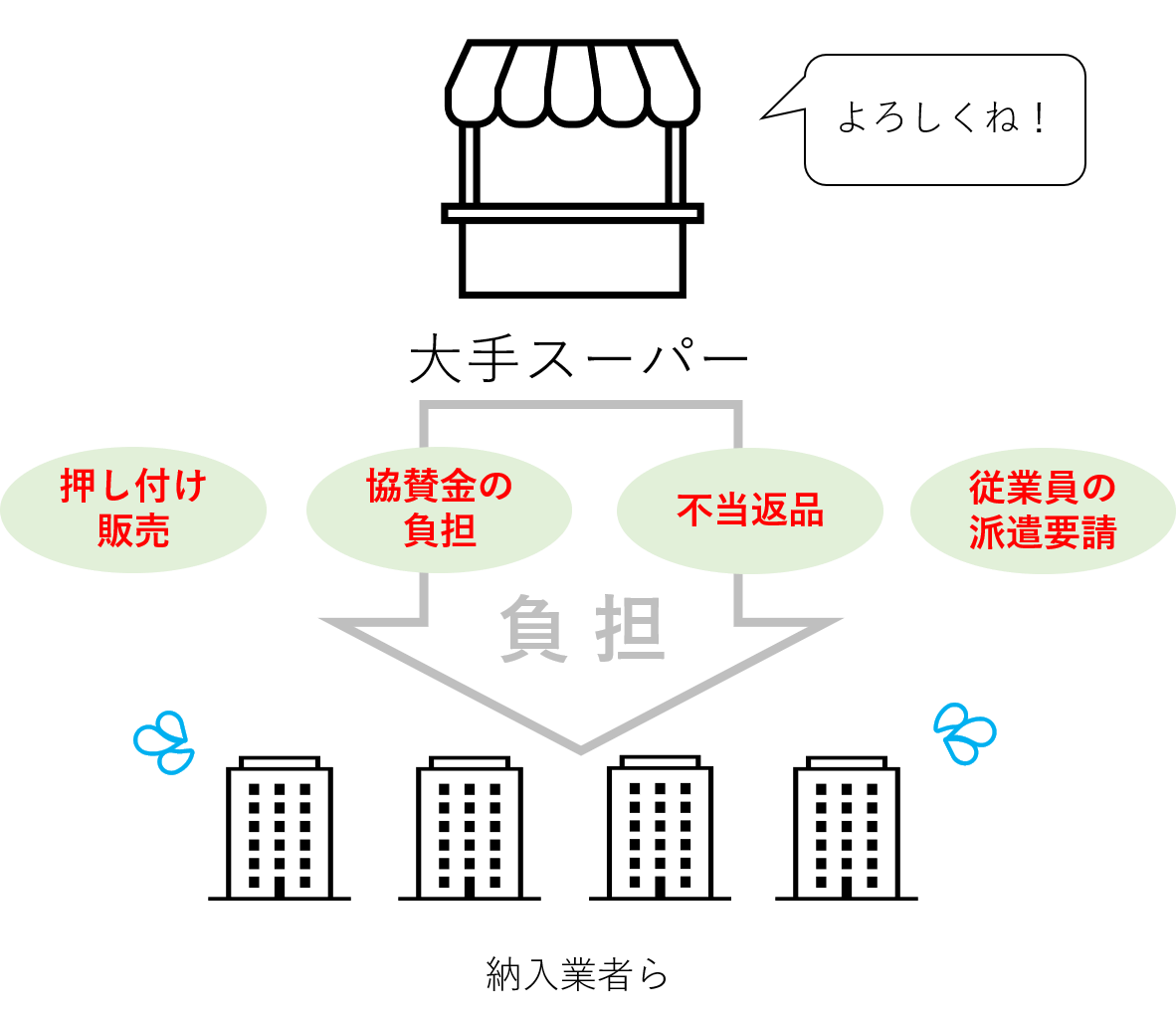

取引上優越した地位にある企業が、取引先に対して不当に不利益を与える行為を「優越的地位の濫用」といいます。 上の絵のように、大手スーパーが納入業者に対して、押し付け販売、返品、従業員派遣や協賛金負担などを強いる不当な行為は、「優越的地位の濫用」にあたり、不公正な取引方法の一つとして禁止されています。 下請取引において、このような問題が起きる場合が多く、独占禁止法の補完法の「下請法」できめ細かに不当な行為が制限されています。「下請法」は、下請代金の支払遅延や減額、不当な受領拒否や返品など、下請けいじめとなる行為を禁止し、公正取引委員会が違反行為に対して迅速に取り締まり、下請事業者を守っているのです。 (公正取引委員会HPより) |

これも他の事業者いじめのひとつ。

事例も多く、怒られている会社もたくさんある。

参考記事:

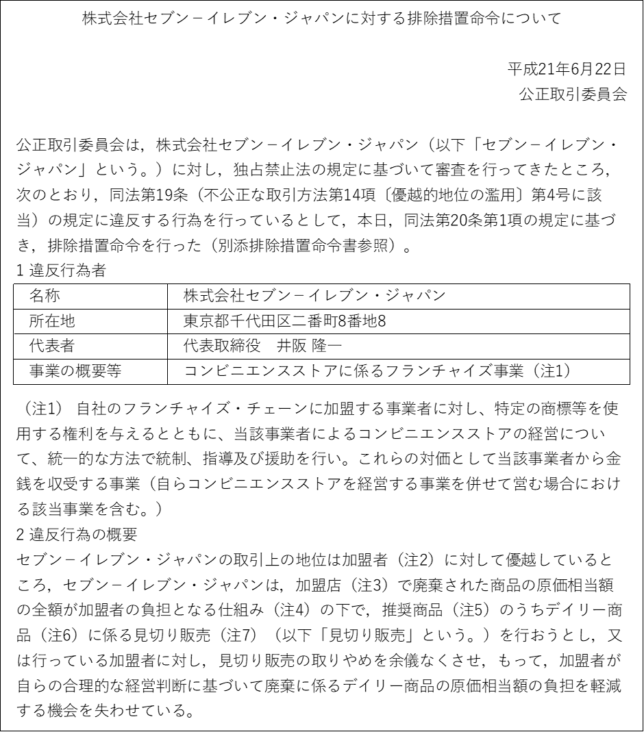

「値下げ『妨害』でセブンの敗訴確定 最高裁、上告を退ける」

(2014/10/16 日本経済新聞)

⇒値下げシールはスーパーではよく見かける光景であり、企業努力のひとつ。 コンビニであまり見ないのは、上からの圧力があるから。

結果として、会社側の訴えは全部認容されなかった。

「トイザらスへの課徴金減額 公取委、優越的地位乱用で初審決」

(2015/6/4 日本経済新聞)

⇒売れなかった在庫におけるメーカーへの返品について揉めた。

(メーカーが返品を拒否したら次は仕入れない、などと脅した。)

「エディオンに課徴金40億円 優越的地位の乱用で」

(2012/2/16 日本経済新聞)

⇒店舗に商品を置く代わりに、家電メーカー社員の労働を強いた。

課徴金制度

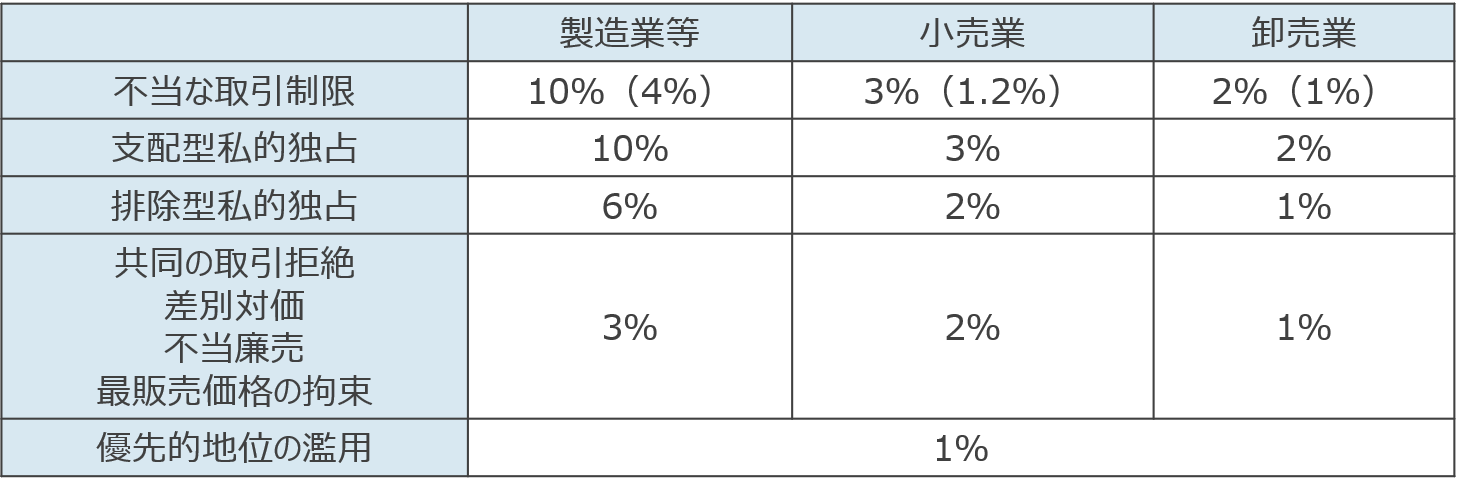

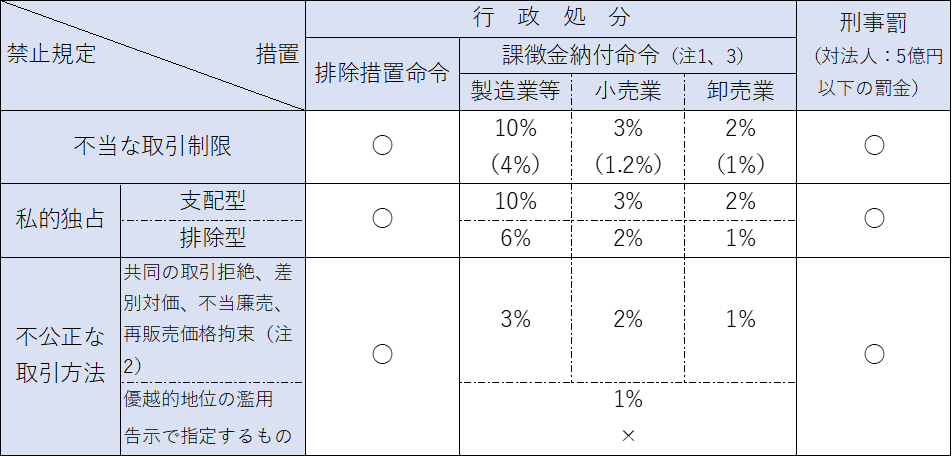

| 課徴金とは? 課徴金とは、カルテル・入札談合等の違反行為防止という行政目的を達成するため、行政庁が違反事業者等に対して課す金銭的不利益のことをいいます。 公正取引委員会は、事業者又は事業者団体が課徴金の対象となる独占禁止法違反行為を行っていた場合、当該違反事業者等に対して、課徴金を国庫に納付することを命じます(法第7条の2及び法第20条の2から法第20条の6まで)。これを「課徴金納付命令」と呼んでいます。 課徴金の算定率は?  ○カルテル・入札談合等の不当な取引制限に対する課徴金算定率については,以下のような加減算要素が規定されています。 ・早期に違反行為をやめた場合には基準の算定率を20%軽減して計算した額が課徴金額となります(法第7条の2第6項)(※4) ・違反行為を繰り返した場合(※5),又は違反行為において主導的な役割を果たした場合にはそれぞれ基準の算定率を50%加算して計算した額が課徴金額となります(法第7条の2第7項,同条第8項)。 ・違反行為を繰り返し,かつ違反行為において主導的な役割を果たした場合には,基準の算定率を2倍にして計算した額が課徴金額となります(法第7条の2第9項)。 ※4…違反行為を繰り返した場合や違反行為において主導的な役割を果たした場合には適用されません。 ※5…私的独占に対しても適用されます。 ○「再度の違反」とは,調査開始日からさかのぼり10年以内に課徴金納付命令を受けたことがある場合のことです(法第7条の2第6項)。  ■課徴金の算定方法  ★1 ・個別事業者ごとに対象商品等の売上額等を認定 ・対価の額から割戻金等を控除 ★2 ・事業者の規模、業種等を認定 ・早期解消、再度の違反、主導的役割、減免申請の増減率 (公正取引委員会HPより) |

⇒公正取引委員会に違反内容を事前に自首すると、課徴金は減額される。

企業内などで違反行為をしていながら「やめたい・抜けたい」と思っている者に自首させる・違反行為をやめさせるトリガーにもなる。

参考記事:

「独禁法の課徴金減免制度、違反自己申告が増加 16年度」

(2017/6/8 日本経済新聞 電子版)